Как опытный аналитик с более чем двадцатилетним опытом работы на финансовых рынках, я видел немало многообещающих проектов, которые либо процветали, либо терпели неудачу. Ethereum (ETH) — один из таких проектов, который, несомненно, добился успехов в пространстве блокчейнов с момента его создания в 2015 году. Однако, как следует из отчета CoinShares, долгосрочное ценностное предложение ETH остается неуловимым для многих инвесторов.

🚀 Добро пожаловать в CryptoWave – место, где мы отчаянно пытаемся понять, что происходит на рынке криптовалют, пока он не съел все наши сбережения! Присоединяйтесь, если вы тоже любите, когда ваш портфель ведет себя как американские горки. Нажмите здесь: 👇

CryptoWave Telegram

Согласно отчету CoinShares, основной фактор, повышающий спрос на Ethereum (ETH), заключается в его использовании в сетевых приложениях и транзакциях с токенами.

Варианты использования Ethereum увеличились, но долгосрочная ценность отсутствует

Согласно недавнему всестороннему анализу, проведенному Мэтью Киммеллом из CoinShares, хотя Ethereum имеет возможность размещать известные приложения в будущем, многим инвесторам сложно увидеть существенное ценностное предложение в его базовой валюте ETH.

С момента своего запуска в июле 2015 года Ethereum значительно продвинулся вперед, последовательно расширяя свою полезность по мере того, как он принимал новые роли, начиная с базовой передачи токенов. С тех пор его приложения расширились и теперь охватывают онлайн-программы, децентрализованные финансовые платформы (DeFi), а в последнее время и невзаимозаменяемые цифровые элементы, известные как NFT.

Начиная с 2018 года, Эфириум начал находить более практичные применения. Основная цель Ethereum перешла от простой передачи токенов к внедрению простых блокчейн-программ, решений для цифровой идентификации и услуг вывода средств внутри цепочки.

Начиная с 2020 года, Ethereum поддерживает более сложные приложения, такие как протоколы ставок, майнинг ликвидности, MEV (максимальная извлекаемая ценность), мосты, оракулы и технологии второго уровня. Хотя на начальном этапе эти дополнительные варианты использования могут показаться выгодными для Ethereum, проблема возникает из-за того, что ограниченное количество сервисов имеет тенденцию доминировать в использовании ETH.

В отчете говорится:

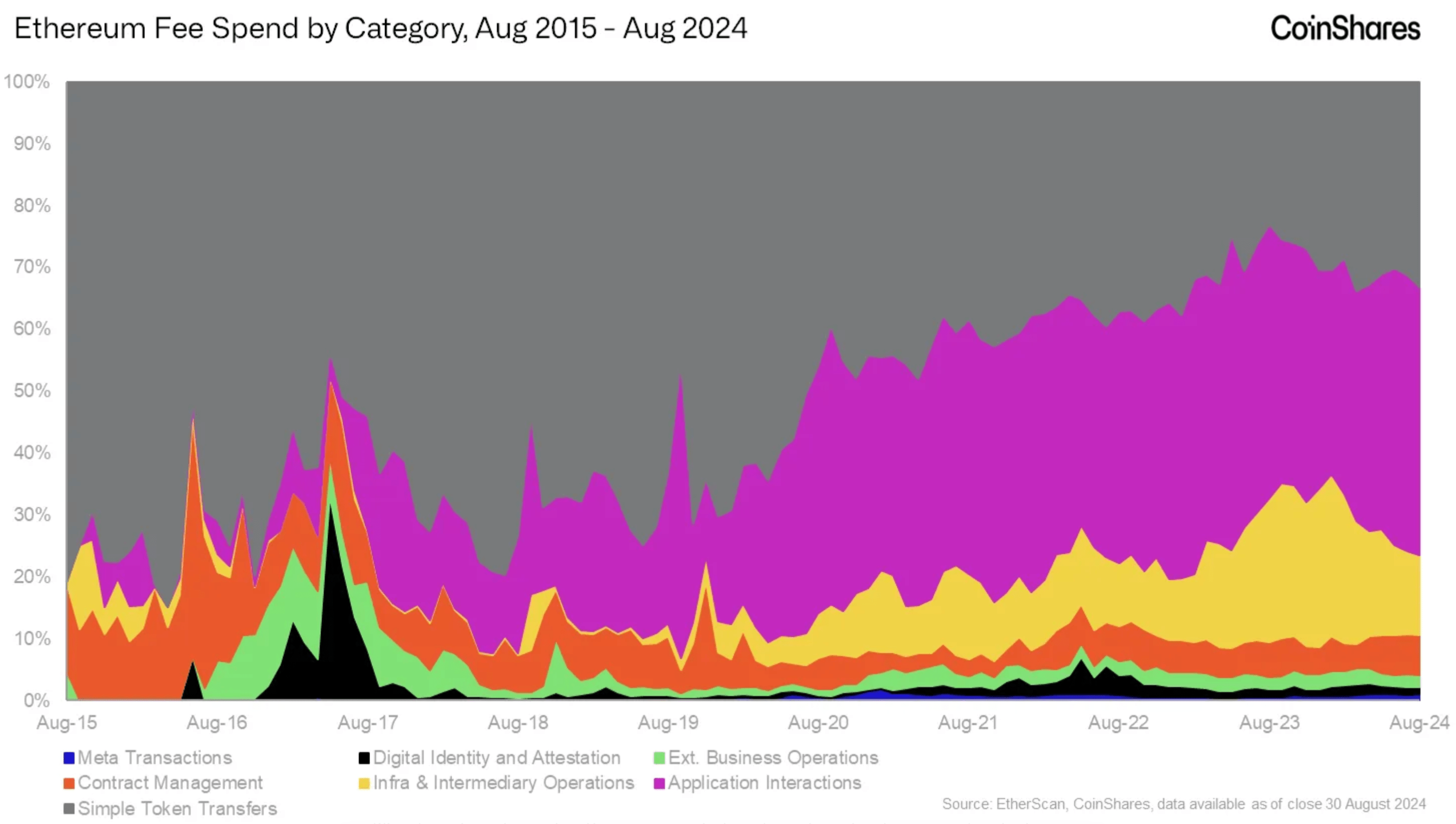

На самом деле важно признать, что большая часть его использования приходится на ограниченное количество сервисов Ethereum. Эти преобладающие услуги часто связаны с спекуляциями или прямой передачей стоимости, а не со сложными сценариями «реального применения», которые изначально представлялись разработчикам-основателям Ethereum.

График, который мы видим здесь, подтверждает это мнение, демонстрируя, что базовые транзакции с токенами и взаимодействие с приложениями составляют большую часть использования Ethereum, а инфраструктура, промежуточные задачи и администрирование контрактов занимают второе место.

Торговые площадки доминируют в использовании приложений, а стейблкоины лидируют в передаче токенов

В отчете подчеркивается, что внутрисетевые торговые площадки, особенно децентрализованные биржи (DEX), такие как Uniswap, доминируют во взаимодействии приложений. Примечательно, что более 90% комиссий за транзакции возникают в результате активности на рынке.

За первые шесть месяцев 2024 года на Uniswap приходилось примерно 15% от общей суммы комиссий за транзакции Ethereum. Учитывая, что недавно прибыль ведущей децентрализованной биржи превысила 50 миллионов долларов, это не является неожиданностью. И наоборот, на торговых платформах NFT наблюдалось значительное снижение пользовательских транзакций по сравнению с пиком 2021 года.

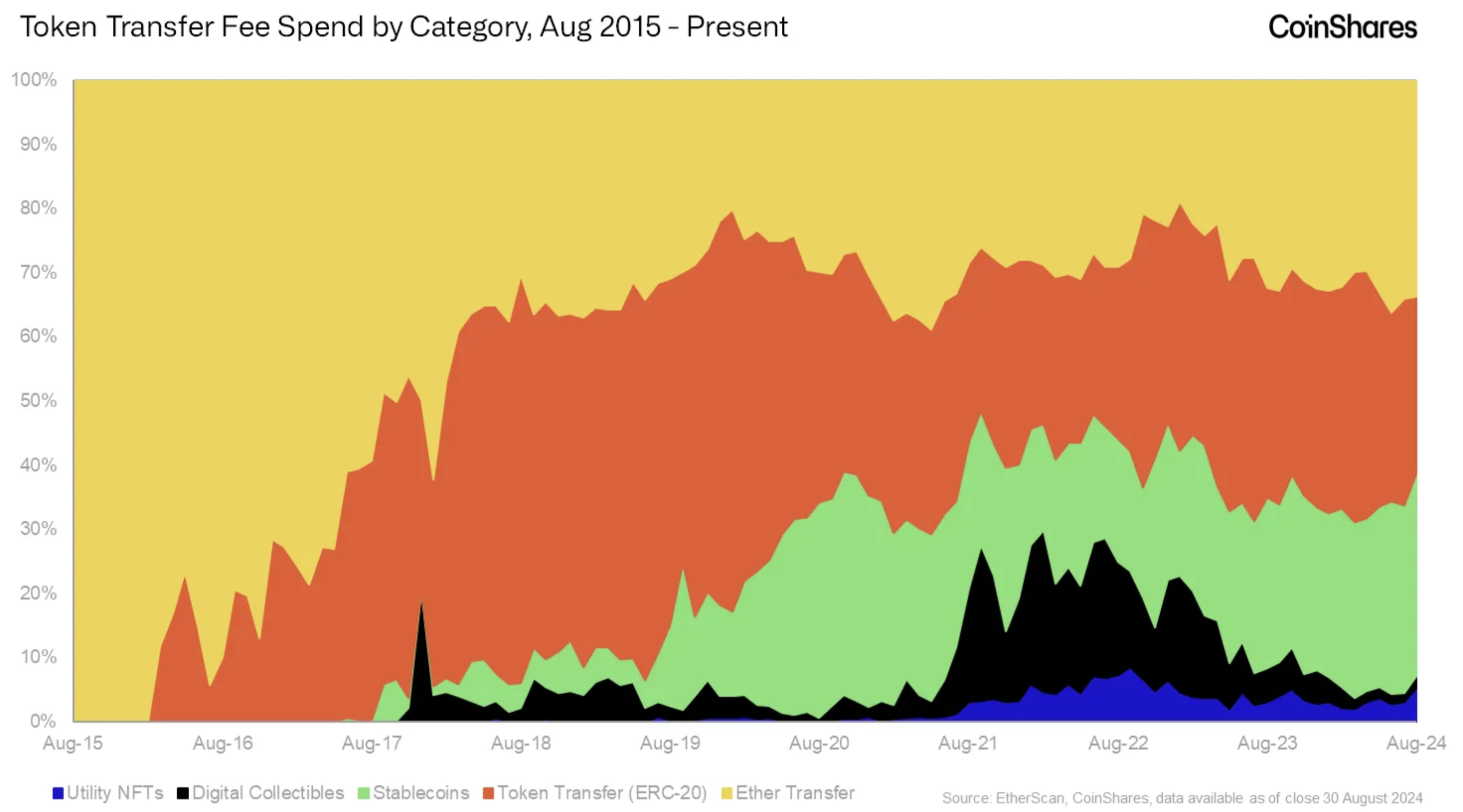

Передача цифровых токенов остается решающей в работе сети Ethereum. По мере расширения экосистемы растет и разнообразие перемещаемых токенов. Тем не менее, Ethereum (ETH) и стейблкоины, такие как Tether (USDT) и USD Coin (USDC), стали наиболее часто используемыми токенами, когда речь идет о транзакционных издержках.

На графике показано, как использование стейблкоинов, особенно USDT, значительно возросло с середины 2017 года, поскольку они стали популярным вариантом торговли для большинства токенов ERC-20, котирующихся на криптовалютных биржах. Внедрение USDC компанией Circle в конце 2020 года способствовало дальнейшему росту использования стейблкоинов в более широкой сети Ethereum.

Примечательный момент в отчете подчеркивает рост применения альтернатив Ethereum Layer-2. Эти решения помогли облегчить некоторые проблемы масштабируемости Ethereum, но в то же время они неожиданно снизили интерес к фундаментальному уровню Ethereum, как отметил Киммел.

С нашей точки зрения, недавний значительный сдвиг, EIP-4844, который значительно расширил возможности решений уровня 2, кажется, противоречит экономическим преимуществам, предлагаемым EIP-1559. Последний связывает ценность эфира с его спросом на платформе уровня 1.

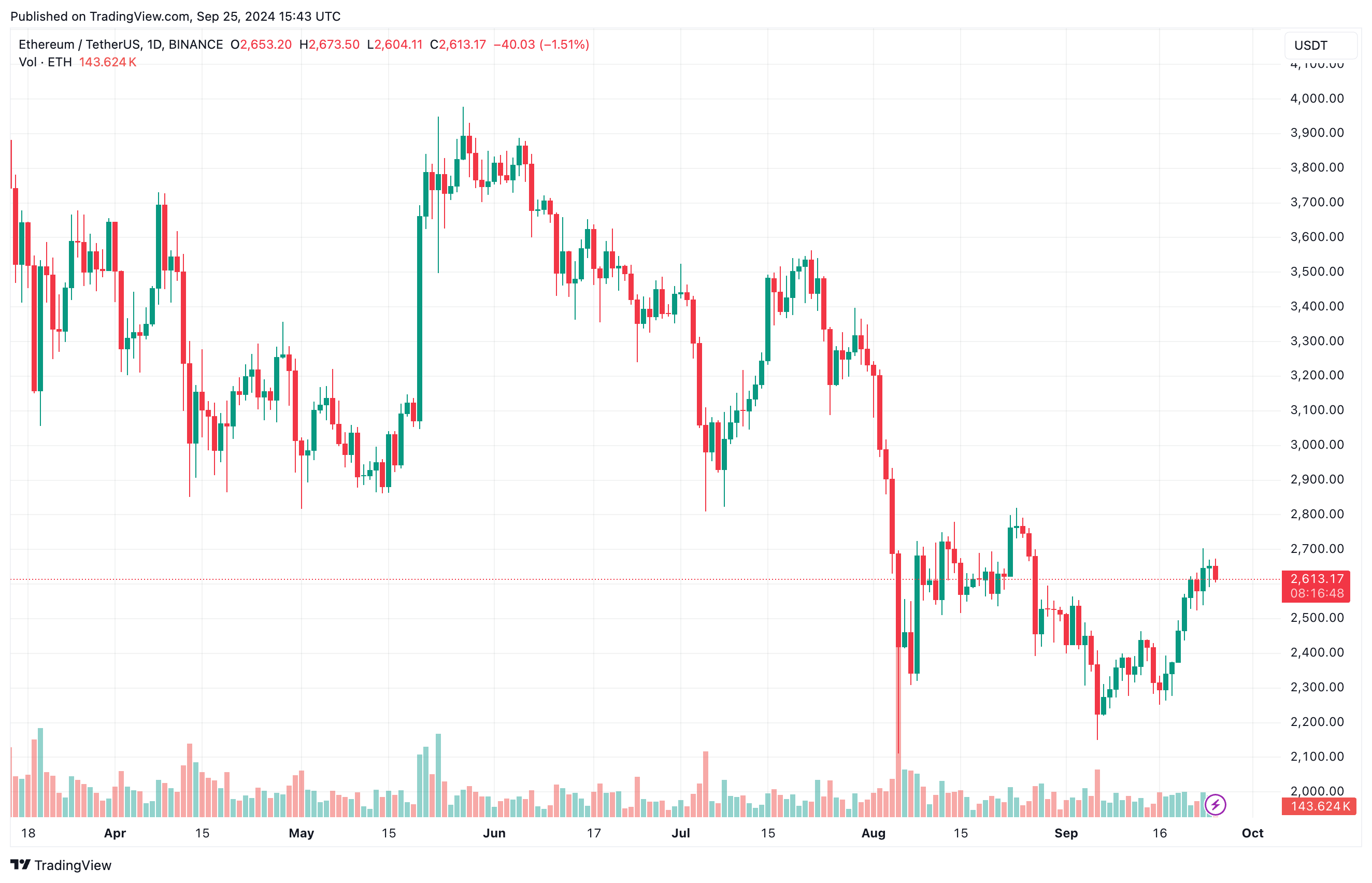

На данный момент ETH торгуется примерно на уровне $2613, что представляет собой рост на 0,2% за последние 24 часа. Доминирование стейблкоинов, таких как USDT и USDC, поразительно: совокупная рыночная капитализация составляет около 119 миллиардов долларов и 36 миллиардов долларов соответственно на текущем рынке.

Смотрите также

- Прогноз биткоина: тенденции цен на криптовалюту BTC

- Сообщение ChatGPT: Что такое крипто-копия? Топ-3 лучших криптовалют для инвестиций в 2025 году

- Прогноз Solana: тенденции цен на криптовалюту SOL

- Курс доллара к шекелю прогноз

- Прогноз XRP: тенденции цен на криптовалюту XRP

- Приближается масштабное ралли Dogecoin? Эксперты указывают на потенциал роста более 1000%

- Прогноз Dogecoin: тенденции цен на криптовалюту DOGE

- Прогноз Ethena: тенденции цен на криптовалюту ENA

- Прогноз Worldcoin: тенденции цен на криптовалюту WLD

- Настало ли время покупать Ripple? Одобрение XRP ETF ожидается этим летом!

2024-09-26 08:46